POR: RAUL FRAGA JUÁREZ

Este mes se cierra otro ciclo de la Auditoría Superior de la Federación (ASF).

Durante siglos se han discutido las ventajas y desventajas del buen y mal gobierno, hemos llegado a una etapa donde la rendición de cuentas es eje central de la relación pueblo-gobierno. El Derecho, es el elemento que organiza, institucionaliza, controla y legitima el poder político, dividiendo y separando las funciones en un sistema de facultades y controles recíprocos entre los órganos de poder estatal.

Al Poder Legislativo, dado su carácter de representación social en el Estado, se le facultó para controlar a los otros órganos y organismos de poder autónomos, mediante la revisión del ejercicio del gasto público, que es la expresión última de las contribuciones sociales.

Legisladores y gobernantes de distintos partidos se vigilarán mutuamente para detectar irregularidades o anomalías de sus rivales, lo que eventualmente les permitirá ganar ventaja política sobre ellos. Dado que los gobernantes se saben vigilados, y que su poder está condicionado, por el tiempo y calidad de su gestión, se sentirán inhibidos para incurrir en irregularidades o transgresiones a los límites legales que se imponen a su autoridad; de ahí que, por diversos medios, incluida la coerción de voto o cárcel, se han logrado alianzas partidistas para lograr una mayoría de aprobación. Cuando el cinismo y ambición afloran por sobre la legalidad, el régimen entra en crisis.

El manejo de los recursos públicos es todo un proceso, la población paga las contribuciones, la Secretaría de Hacienda y Crédito Público recauda, administra y propone distribución del gasto; los diputados emiten sus criterios y remiten al Poder Ejecutivo, quien instrumenta la distribución del presupuesto de egresos que ejercen las diversas instituciones, legislativas, administrativas, judiciales, los órganos con autonomía, para, posteriormente, llegar a la revisión de la cuenta pública, el dinero ya gastado.

Aquí entra la importancia de la Auditoría Superior de la Federación, que ya cumplió sus 25 años (desde la reforma de 1999 y entró en vigor el 2000).

¿Cómo se ha gastado el dinero del pueblo? La historia señala numerosos casos de actos de desviación de recursos, malversación, cohecho, etc. En su obra Arthasastra, Kautilya describió en forma simple y clara el daño a la hacienda pública, y que en esencia es la labor de una buena auditoría a los recursos públicos:

“Hay alrededor de cuarenta formas de desfalco:

Lo que se realiza antes y se registra más tarde; lo que se realiza más tarde y se registra antes; lo que debería realizarse, pero no se realiza; lo que es difícil de realizar, pero se muestra como realizado; lo que se cobra, y se muestra como no cobrado; lo que no ha sido cobrado, se muestra como cobrado; lo que se cobra, en parte, se registra como cobrado totalmente; lo que se cobra totalmente, se registra como parcialmente cobrado; lo que se cobra es de una especie, mientras que lo registrado es de otra especie; lo que se realiza de una fuente, se muestra como realizado de otra; lo que se debe pagar, pero no se paga; lo que no se debe pagar, y se paga; no se paga a tiempo; se paga inoportunamente; pequeños obsequios, pagados como grandes obsequios; grandes obsequios, se hacen pequeños obsequios; lo que se obsequia es de una especie, mientras lo que se registra es de otra; el donante real es uno, mientras que la persona anotada en el registro como donador es otra; lo que se ha ingresado en la tesorería se retira, mientras que lo que no se ha acreditado se muestra como acreditado; las materias primas por las que no se paga se registran, mientras que por las que se pagó no se registran; una totalidad se divide en piezas; artículos individuales se convierten en un agregado; los artículos de mayor valor son intercambiados por los de menor valor; lo que es de menor valor se cambia por algo de valor mayor; precio de artículos aumentado; precio de artículos disminuido; número de noches aumentado; número de noches disminuido; el año no está en armonía con sus meses; el mes no está en armonía con sus días; inconsistencia en las transacciones llevadas a cabo con supervisión personal, falta de presentación de la fuente de ingreso; inconsistencia al dar caridad; incongruencia al presentar el trabajo realizado; inconsistencia al enfrentarse a artículos fijos; falta de representación de las marcas de prueba del estándar de calidad de oro y plata; falta de presentación de precios de artículos; hacer uso de falsos pesos y medidas; fraude al contar artículos; hacer uso de medidas cúbicas falsas. Estas son las distintas formas de desfalco.

En los casos de mal uso, las personas involucradas, como el Tesorero, el Prescriptor. el Receptor, el Pagador, la persona que causó el pago y los sirvientes ministeriales del Oficial, serán interrogados cada uno separadamente. Si alguno de ellos dice una mentira, recibirá el mismo castigo que el oficial en jefe que cometió la culpa”.

Otros antecedentes relevantes han sido: en el año 1258, la monarquía inglesa instituyó los principios de la accountability (De account, agregado de números puesto en papel; transacción de negocios especialmente aquella en que se usa el crédito; Accountant, persona especializada cuyo trabajo es inspeccionar, guardar o ajustar cuentas; Accountability, the state o being accountable, condición o estado de ser registrable en libros, llamado a cuentas, responsable ante un superior).

En la época del liberalismo, se precisó que la función pública no es patrimonio del funcionario, porque el ejercicio del poder público no es un derecho, sino un deber, el de servir a la sociedad desde su ámbito de facultades y responsabilidades.

Sieyés insistió en definir la responsabilidad del funcionario público, así como su obligación de rendir cuenta de su conducta. De aquí que la sociedad tenga el derecho de pedir cuentas de su administración a todo funcionario público, y así se refrenda en el artículo 15 de la Declaración de los Derechos del Hombre y el Ciudadano.

En España y Nueva España se estableció El juicio de residencia, y la figura de La Visita, que era inspección, revisión de las cuentas públicas y desempeño de funcionarios.

En México, desde el siglo XIX se creó la Contaduría Mayor de Hacienda, dependiente de la Cámara de Diputados, “para el examen y glosa de las cuentas públicas”.

En 1983, la creación de la Secretaría de la Contraloría General de la Federación obedecía al compromiso de moralizar el servicio público, frenar la corrupción, ELIMINAR lo que desde entonces se llamó EL CONFLICTO DE INTERESES, por lo que se le facultó para vigilar el manejo de fondos y valores de la federación, fiscalizar el gasto público, DAR TRANSPARENCIA AL EJERCICIO DE LAS RESPONSABILIDADES que tienen los servidores públicos en el manejo de los recursos humanos, materiales y financieros, bajo criterios de optimización, eficiencia, honradez. Hoy se denomina de Buen Gobierno.

La Auditoría Superior de la Federación fue creada oficialmente luego de reformas constitucionales publicadas el 30 de julio de 1999. Su función constitucional de fiscalización debe ser ejercida conforme a los principios de legalidad, definitividad, imparcialidad y confiabilidad. Ingresos, egresos y deuda; realizar auditorías sobre el desempeño en el cumplimiento de los objetivos contenidos en los programas federales; fiscalizará directamente los recursos federales que administren o ejerzan las entidades federativas, los municipios y las alcaldías de la Ciudad de México.

La función sistémica. En el sistema nacional anticorrupción, es parte del COMITÉ COORDINADOR, (Fiscalía Especializada en Combate a la Corrupción, Secretaría de Buen Gobierno responsable del control interno, Tribunal Federal de Justicia Administrativa, Instituto Nacional de Transparencia, un representante del Consejo de la Judicatura Federal, y otro del Comité de Participación Ciudadana, quien lo presidirá).

Es parte del SISTEMA NACIONAL DE FISCALIZACIÓN integrado por la Secretaría de Buen Gobierno; las entidades de fiscalización superiores locales, y, las secretarías o instancias homólogas encargadas del control interno en las entidades federativas. Este Sistema cuenta con un Comité Rector conformado por la Auditoría Superior de la Federación, la Secretaría de la Función Pública y siete miembros rotatorios de entre las instituciones referidas. El Comité Rector será presidido de manera dual por el Auditor Superior de la Federación y el titular de la Secretaría de la Función Pública, o por los representantes que de manera respectiva designen para estos efectos.

La ASF está facultada para investigar y sancionar, de manera oportuna, posibles actos irregulares derivado de denuncias. Podrá revisar ejercicios fiscales anteriores, hacer auditorías de manera independiente al proceso de fiscalización de la cuenta pública, sobre posibles irregularidades durante el ejercicio fiscal en curso o en años anteriores (¿qué hizo respecto a Segalmex?). También podrá investigar y promover la imposición de sanciones a los servidores públicos y, en su caso, a particulares (¿hizo algo en el caso Lozoya?).

Los diversos informes que deberá entregar la Auditoría Superior de la Federación serán de carácter público.

No aplicará el secreto fiduciario a las labores de fiscalización sobre recursos públicos, llevadas a cabo por la ASF (¿hizo algo para investigar recursos públicos en campaña electoral 2024?).

La Auditoría Superior de la Federación promoverá la imposición de las sanciones que correspondan a los servidores públicos federales ante el Tribunal Federal de Justicia Administrativa y ante la Fiscalía Especializada en Combate a la Corrupción de la Fiscalía General de la República. ¿A quiénes ha señalado la ASF en los últimos 8 años?

Hizo un anuncio espectacular que en los pasados años hubo ejercicio irregular de recursos por casi 7 mil millones de pesos en el 2024, que bonito, acusa si hay acusado, y por eso se señalaron sus funciones, puede auditar en tiempo real…

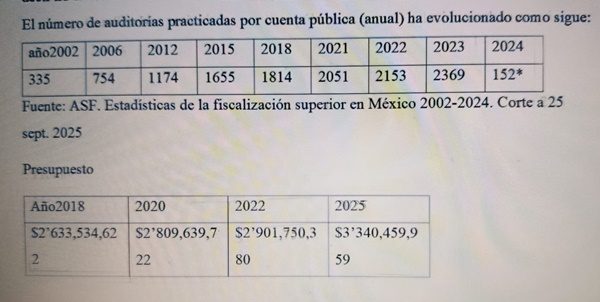

En los informes presentados por los titulares de la ASF entre 2015 y 2025, han emitido un promedio anual de 10 mil acciones, (así les llaman), de las que un 70% son recomendaciones, un 13% son promociones de responsabilidades administrativas sancionatorias, 17% pliegos de observaciones, un .5% son solicitudes de aclaración, y cifra menor comprobación fiscal. Con notas marginales de que las denuncias de hechos se presentarán, conforme a lo dispuesto en la Ley de Fiscalización y Rendición de Cuentas de la Federación cuando se tengan los elementos para tal efecto. Por lo general la ASF ya no continua en esta parte del proceso, es decir, no cierra el ciclo de fiscalización con reparación del daño.

La Auditoría Superior de la Federación: 2,572 plazas. Al año 2024 el total era de 2284. Un auditor superior, 4 especiales, 5 titulares de unidad (que no se justifican más que como puestos para los amigos), 36 directores generales (wow) 127 directores de área. High burocracy (www.asf.gob.mx.uploads.APENDICE_ARelación_de_Plazas)

La Secretaría de la Función Pública tiene una estructura básica de 2,080 plazas,

En el año 2017 su presupuesto fue de: $ 1,106,575,552 pesos.

En el año 2026: $1’743,051,816.

Si se suman esos recursos, más los del Tribunal de Justicia Administrativa (año 2026: $3’400,000,000, suman más de 6 mil millones, es todo un paquete de recursos para combate a la corrupción, lo lamentable es que el índice de percepción ubica a México en posición más grave del año 2000 a la fecha.

¿Qué ha hecho la ASF con los recursos financieros?

La ASF ha cambiado poco a poco su labor efectiva y razón de ser política y social, auditar más en cantidad y observar y reparar menos, analizar a fondo cómo se ha gastado el dinero.

Si se observa con detenimiento su estructura administrativa, hay cambios notables de un ciclo (Juan Manuel Portal a otro, Colmenares):

Juan Manuel Portal tuvo: 5 directores de difusión, relaciones institucionales, de investigación y del sistema de fiscalización, de análisis de gestión, de seguimiento de la gestión, de análisis administrativo de la gestión, de planeación de programación. Tres directores generales de auditoría, 10 directores de auditoría, 1 de investigación forense, 11 directores de auditoría de desempeño, uno de evaluación de las políticas públicas (¿sabrán lo que en realidad es una política pública???), me faltaría espacio para referir toda la burocracia creada, se puede consultar en dog.gob.mx/nota_detalle_popu_php?codigo=5331955)

En el diario oficial del 1 septiembre de 2023 se publicó manual de organización de la ASF, como aspectos relevantes están: (periodo David Colmenares:

Una Unidad Técnica con 7 direcciones, (toda una estructura de staff, no es medular a la función, pero sí para amigos); una Dirección General del Instituto de Capacitación y Desarrollo de Fiscalización Superior; otra Dirección General del centro de Estudios de la Auditoría Superior de la Federación (ufff! la ASF se convirtió en centro educativo, no hay caso igual en el mundo, véase el modelo inglés, francés y son más profesionales, no académicos) de capacitación ; 3 direcciones generales de cumplimiento financiero, una de Inversiones Físicas federales, una de Auditoría Forense de Cumplimiento Financiero, una más de Tecnologías de Información y Comunicaciones, otra Dirección General de Desempeño (económico, social gobierno y finanzas, programas presupuestarios, una Dirección General de Evaluación de Sistemas de Control Interno, Otra Auditoría Especial de Gasto Federalizado, con numerosas direcciones y subdirecciones, a todas las denomina por letra, no con criterios geográficos que sería ideal, o por nivel, muni

cipal, estatal, lo que indica mucha discrecionalidad en el manejo administrativo de la auditoría,, quizás no saben y en el camino aprender), Además la Unidad de Asuntos Jurídicos,

En estos días que ha iniciado el proceso de auscultación para elegir nuevo titular, debería de tomarse en cuenta el criterio administrativo y de organización de eficacia con que se maneja la ASF, en solo dos periodos los cambios son significativos, para crear burocracia parasitaria, no hay indicadores de desempeño en la ASF, de rendimiento creciente, al contrario, es decreciente; salir a señalar que en los años pasados hubo mucho dinero mal manejado, sin responsables, ni presentación ante autoridad competente, es signo de comportamiento político sin responsabilidad social, lo que alienta la impunidad. El pueblo tiene derecho a saber que se hace con su dinero, cómo se gasta.

Por ello, los diputados deberán ser muy metódicos en su análisis de la fila de aspirantes, más de la mitad sin posibilidad alguna, pero con aires de grandeza y pasarela, algunos como el mismo titular deben ser honestos consigo mismo y dejar el paso a otros perfiles, acorde a los tiempos, si se revisa el proceso de cuando él llegó, hubo madruguete, no vaya a pasar lo mismo hoy. Hay gentes con plena honestidad que ya reconocieron no es una circunstancia favorable para ella (María de la Luz Mijangos), Luis Miguel Martínez Anzures, debería primero pagar sus adeudos al SAT y, con la ética del profesional de la administración, comparecer; hay otros perfiles que hay que aplaudir, por su integridad, y por sobre ello, la Comisión de Vigilancia debe requerir un plan administrativo para la organización interna de la ASF, que supere el desorden creado a la fecha. O esos antecedentes serán la pauta para los próximos años, mayor desorden.