Retención bancaria sube a 0.9%, sin aumentar impuestos finales

Por Bruno Cortés

El gobierno aclara que los ahorradores no pagarán más ISR, aunque la retención provisional será mayor.

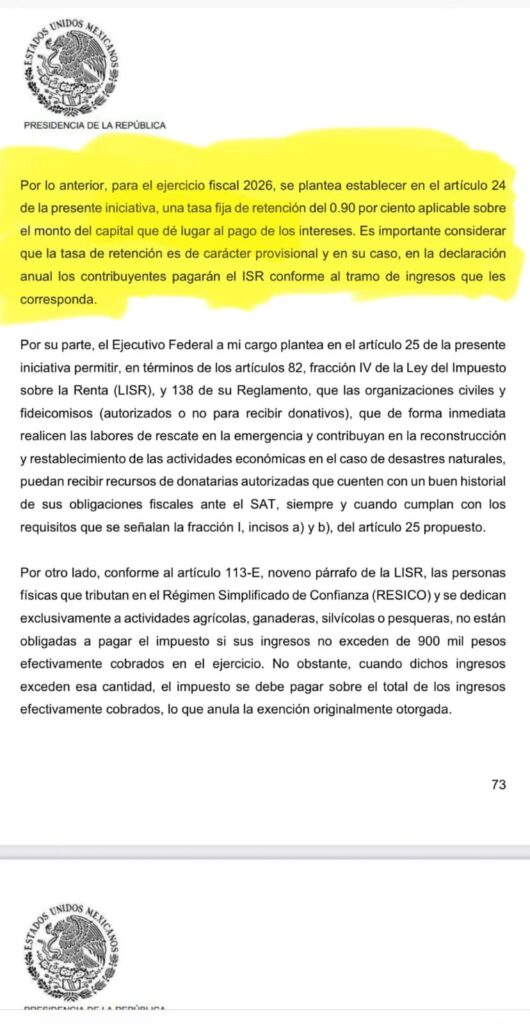

La Secretaría de Hacienda y la Presidencia de la República salieron al paso para explicar un tema que, a primera vista, parece diseñado para espantar a más de un contribuyente: el aumento en la tasa de retención a los intereses bancarios. De acuerdo con los documentos oficiales, la retención pasará del 0.5% al 0.9% anual a partir de 2026, pero el impuesto total a pagar no cambia. La diferencia radica en que el gobierno cobrará por adelantado, como si pidiera un anticipo de confianza.

En las oficinas bancarias, la mecánica es clara: el cliente deposita su dinero, el banco genera intereses y la institución retiene un porcentaje para el fisco. Hasta ahora, ese pellizco era del 0.5%, y pronto será de 0.9%. El discurso oficial lo pinta sencillo: no se trata de pagar más, sino de adelantar más. El contribuyente seguirá ajustando cuentas en su declaración anual. Si sobra dinero retenido, el SAT devuelve. Si falta, toca pagar. Así, el Estado asegura flujo constante y los ciudadanos reciben la factura final en abril.

El ejemplo más didáctico lo da Hacienda: quien tenga 500 mil pesos en ahorro recibirá 18,950 pesos de intereses en un año. El ISR real que le corresponde es de 4,737 pesos. Con la nueva retención, el banco descontará casi 4,500 pesos durante el año. Al final, en la declaración anual, el contribuyente sólo tendría que pagar 237 pesos adicionales. En otras palabras, el monto total es el mismo; lo que cambia es el calendario.

El matiz, sin embargo, no es menor. Para quienes viven ajustados, ver cómo el banco retiene un porcentaje mayor mes con mes puede sentirse como si el gobierno metiera mano a la cartera antes de tiempo. No es un impuesto nuevo, pero sí un adelanto más jugoso. Aquí es donde se mezcla el rigor fiscal con la psicología política: a nadie le gusta pagar por adelantado, aunque después se lo devuelvan.

Desde el ángulo positivo, la medida contribuye a estabilizar los ingresos públicos, asegura flujo constante y reduce la evasión. Además, se mantiene la protección a pequeños ahorradores: quienes tengan saldos menores a 206 mil pesos o ingresos anuales inferiores a 400 mil seguirán exentos de presentar declaración. También permanecen vigentes las deducciones por gastos médicos, educativos, intereses hipotecarios y aportaciones al retiro.

El trasfondo político es evidente: el gobierno busca mostrar disciplina fiscal sin crear la percepción de nuevos impuestos. En tiempos de polarización, una mala lectura puede convertirse en consigna. Por eso, el mensaje insiste en que “los ahorradores no pagarán más impuestos”, aunque la realidad es que sí verán retenciones más altas en sus estados de cuenta. Es una cuestión de semántica y, claro, de confianza en el sistema tributario.

La crítica social aflora inevitablemente: en un país donde miles evaden grandes fortunas a través de esquemas complejos, son los ahorradores comunes quienes sienten la presión más inmediata. Mientras tanto, el discurso oficial apela a la solidaridad fiscal y al cumplimiento puntual, casi como un recordatorio moral.

En conclusión, los ahorradores mexicanos no desembolsarán más al fisco de lo que ya establece la ley, pero sí verán cómo se adelanta el cobro. La retención sube, el impuesto no. Entre la promesa de estabilidad y la sensación de que el dinero se esfuma más rápido de la cuenta, queda en cada contribuyente decidir si este esquema es un alivio de certidumbre o un recordatorio de que, en México, Hacienda siempre cobra primero.